Saat ini dimana sistem teknologi semakin canggih, disadari atau tidak makin membuat segala urusan semakin simple dan mudah. Dahulu saat era awal tahun 2000 saya kalau berpergian pasti membawa uang cash. Tidak bisa terbayangkan jika saat melakukan perjalanan dompet tertinggal di rumah, waah saya gak bisa ngapa-ngapain deh. Jika bepergian tidak membawa dompet dengan uang cash di dalamnya rasanya mustahil bisa bertransaksi membeli ini itu. Sistem pembayaran cashless belum dikenal masyarakat saat itu.

Namun kini, rasanya segala sudah berubah. Seiring perkembangan zaman, sistem transaksi sudah mengalami perubahan besar. Berbagai sistem pembayaran bermunculan memberi kemudahan dalam bertransaksi. Saya pun tidak panik lagi meski di dalam dompet hanya menyisakan seratus ribu saat berbelanja di supermarket. Tenang, berbagai pilihan pembayaran bisa menyelesaikan semua transaksi.

Sistem pembayaran tanpa uang tunai sudah menjadi gaya hidup keseharian. Rasanya saat ini orang akan lebih panik jika tertinggal gawai dibandingkan dengan tertinggal dompet. Digitalisasi telah merambah dunia perbankan. Mesin ATM sedikit demi sedikit sudah tergilas oleh perkembangan teknologi. Saya mengamati di beberapa konter ATM sudah mulai banyak mesin ATM yang berkurang jumlahnya. Tapi, bukan berarti tidak ada pemakainya, pengguna ATM masih banyak namun sepertinya sudah agak berkurang.

Di kota-kota besar seperti Jakarta untuk bisa menikmati sarana transportasi seperti KRL atau MRT hampir dipastikan semua transaksi pembayaran ongkos transportasi tidak menggunakan uang tunai. Begitu pula dengan sarana transportasi berbasis aplikasi meskipun ada pilihan pembayaran tunai namun lebih banyak pengguna memakai saldo e-wallet yang terdapat di dalamnya. Begitulah teknologi sudah merubah segalanya.

Apa saja pilihan sistem pembayaran cashless yang bisa kita gunakan untuk bertransaksi? Yuu Simak ulasannya di bawah ini,

Table of Contents

Kartu Debit

Kartu debit adalah kartu yang memiliki fungsi sebagai alat pembayaran secara elektronik. Kartu debit biasa juga disebut dengan kartu ATM. Kartu debit ini terkoneksi seara langsung dengan rekening bank. Saldo yang ada di dalam kartu debit otomatis sama dengan jumlah saldo pada rekening bank yang kita miliki.

Kartu debit bisa digunakan untuk berbagai keperluan transaksi. Pembayaran transaksi di supermarket, restoran, rumah sakit dan berbagai merchant. Biasanya untuk menggunakan kartu debit pihak merchant menyediakan mesin EDC (Electronic Data Capture). Saat bertransaksi menggunakan kartu debit pihak pemilik kartu harus memasukkan no PIN untuk bisa melanjutkan transaksi. PIN diperlukan sebagai pengamanan agar tidak disalahgunakan pihak-pihak tak bertanggung jawab. Setelah selesai melakukan transaksi, dari mesin EDC akan keluar struk bukti transaksi.

E-money

E-money lebih kurang bentuknya sama dengan kartu debit. Namun secara sistem dan fungsi memiliki perbedaan mendasar. E-money tidak bisa digunakan jika tidak ada saldo di dalamnya. Jadi untuk bisa menggunakan e-money, kartu e-money tersebut harus kita isi terlebih dahulu saldonya.

Beberapa Bank memiliki e-money sendiri, sebut saja beberapa bank yang memiliki e-money sendiri seperti Bank Mandiri, Bank BCA, Bank BRI dan beberapa Bank lainnya. Selain Bank ada juga minimarket mengeluarkan kartu yang bisa digunakan untuk melakukan pembayaran cashless seperti alfamart, indomart, lawson, alfamidi dan masih banyak lagi.

E-money yang dikeluarkan oleh pihak bank bisa diisi ulang dengan melakukan tapping kartu di gawai yang memiliki fasilitas NFC. Namun sebelumnya kartu pemilik e-money tersebut harus mengakses mobile banking terlebbih dahulu. Setelah berhasil masuk ke aplikasi m-banking selanjutnya pillih fitur e-money dan kita bisa memilih untuk melakukan TOP-UP saldo. Cara TOP UP saldonya adalah dengan cara mentap kartu pada bagian belakang gawai yang kita miliki. Setelah proses tap maka otomatis e-money akan terisi saldo sesuai dengan jumlah yang kita pilih.

QRIS (Quick Response Code Indonesian Standard)

QRIS adalah sebuah sistem pembayaran yang dibuat oleh Asosiasi Sistem Pembayaran Indonesia (ASPI) bersama dengaan Bank Indonesia. Sistem QRIS ini diluncurkan pada bulan Agustus tahun 2019. Saat sebuah penyelenggara jasa sistem pembayaran hendak memakai QR Code sebagai alat pembayaran maka wajib menggunakan QRIS. Hal ini untuk menjaga keamanan dan memberi kemudahan serta kecepatan layanan transaksi.

Bagaimana cara menggunakan QRIS ? Dari sisi penjual maka mereka hanya perlu membuka rekening pada pengguna QRIS yang sudah memiliki lisensi dari Bank Indonesia. Jika sudah membuka akun maka pihak penjual sudah bisa menggunakan fitur QRIS untuk transaksi pembayaran.

Jika dari pihak pembeli, penggunaan QRIS bisa dilakukan dari aplikasi mobile banking yang dimiliki oleh pembeli. Selain mobile banking, beberapa aplikasi e-wallet juga bisa menggunakan QRIS sebagai alat transaksi pembayaran cashless.

E-wallet Dan Aplikasi Fintech

Aplikasi yang menggunakan pembayaran non tunai biasa disebut juga dengan aplikasi e-wallet. Beberapa aplikasi e-wallet tersebut adalah gopay, ovo, Dana, LinkAja, ShoopePay dan masih banyak yang lainnya. Aplikasi Gopay selain tersambung di Gojek juga bisa tersambung dan ngelink dengan aplikasi Tokopedia.

Agar bisa menggunakan e-wallet tersebut sebagai alat pembayaran, pertama kita harus mengisi saldonya terlebih dahulu. Cara mengisi saldo e-wallet bisa melalui m-banking dengan memilih fitur TOP-UP e-wallet atau pergi ke fitur BCA Virtual Account jika menggunakan m-banking BCA. Aplikasi e-wallet tersebut menggunakan no handphone sebagai no identitas akun, jadi saat akan mengisi saldo kita harus memasukkan no handphone yang digunakan pada aplikasi tersebut. Untuk bisa menggunakan aplikasi e-wallet tersebut maka kita harus mengunduhnya di playstore atau IOS.

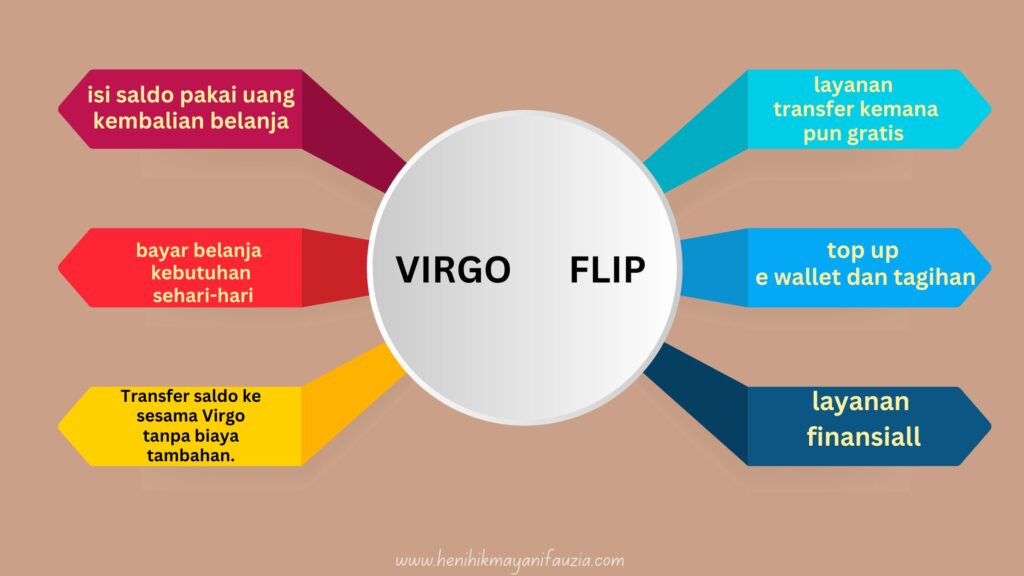

Selain aplikasi e-wallet ada juga aplikasi fintech yang popular di Indonesia yaitu flip dan virgo. Ada beberapa perbedaan mendasar dari flip dan virgo ini, yaitu

Di awal-awal Flip diluncurkan, Flip fokus pada layanan transfer uang namun seiring perjalanan waktu di aplikasi Flip tersedia juga berbagai layanan pembayaran, Top Up, layanan finansial dan lainnya.

Sementara itu pada aplikasi Virgo bisa melakukan top-up saldo, pembayaran belanja berbagai kebutuhan, transfer uang, pembelian pulsa paket data dan pembelian token Listrik.

Banyak sekali jenis-jenis pembayaran yang bisa dilakukan di aplikasi-aplikasi e-wallet tersebut di atas. Benar-benar memudahkan dalam bertransaksi non tunai. Waah lengkap yaaa berbagai aplikasi yang bisa dipilih untuk sistem pembayaran cashless ini. Sepertinya rata-rata dari kita pasti memiliki lebih dari satu aplikasi terinstal di gawai masing-masing.

Mobile Banking

Mobile banking adalah layanan perbankan yang dilakukan dari gawai. Berbagai transaksi keuangan bisa dilakukan dari aplikasi mobile banking yang kita miliki. Hampir semua bank memiliki aplikasi mobile bankingnya sendiri. Aplikasi mobile Banking bisa diunduh di playstore atau IOS.

Banyak fitur yang ditawarkan dari aplikasi mobile banking ini, mulai dari transfer uang ke rekening bank sejenis atau antar bank, memeriksa saldo dan mutasi rekening serta catatan fortofolio rekening kita. Selain itu juga menawarkan banyak layanan sama halnya seperti yang ada di aplikasi e-wallet. Di mobile banking juga ada layanan QRIS. Jadi untuk pembayaran tanpa uang tunai ini pada mobile banking bisa menggunakan transfer atau QRIS. Beberapa contoh aplikasi m-banking adalah Brimo dari BRI, Livin dari Mandiri, , BCA mobile dan yang lainnya.

Kartu Kredit

Kartu kredit ini adalah sebuah kartu yang bisa digunakan sebagai alat pembayaran. Sistem kartu kredit berbeda dengan kartu debit dan kartu lainnya. Pada kartu kredit sistemnya adalah kita meminjam terlebih dahulu kepada bank. Jadi saat kita mengajukan kartu kredit nasabah menetapkan limit pinjaman yang akan diambil. Jadi saat menggunakan kartu kredit tersebut setiap akhir bulan akan ada tagihan kepada pemmilik kartu kredit agar segera membayar tagihan.

Kartu kredit ini kalau sistemnya pinjaman jadi sebaiknya bijak dan hati-hati sebelum memutuskan untuk menggunakan kartu kredit ini. Jika pembayaran tagihan kartu kredit ini lancar dan tepat waktu maka tidak dikenakan bunga dan tambahan apapun. Namun yang berbahaya adalah saat kita telat membayar tagihan maka akan dikenakan denda dan bunga sesuai dengan jumlah sisa tagihan yang belum terbayarkan.

Wah, ternyata banyak yaa pilihan sistem pembayaran cashless yang bisa digunakan saat bertransaksi.. Jadi kita tidak usah khawatir saat dalam perjalanan kehabisan uang cash karena yang penting adalah menjaga saldo rekening dan e-wallet kita tetap tersedia. Bijaklah dalam mengelola keuangan agar tetap surplus. Jangan sampai kita terjebak dalam kondisi seperti yang dimaksud dalam sebuah pepatah yaitu besar pasak daripada tiang

sistem cashless ini bener bener simple, apalagi buat aku yang jarang membawa duit cash banyak-banyak. Kalau nongkrong seringnya memilih pembayaran secara cashless, lebih mudah ga perlu repot sama kembalian juga

naah kan simpel jadinya

Sistem penbayaran cashless ini memang sangat membantu, apalagi di saat lupa bawa uang tapi lgi pingin belanja dan beli sesuatu yg penting harus dibeli. Pernah kejadian soalnya. Krn ada mobile banking jdi satset bisa bayar pakai Qris atau TF. TFS kak.

betul banget..lebih satset dan simpel

sistem pembayaran cashless ini membantu banget lo buat saya yang jarang bawa uang dalam jumlah besar, jadi hanya secukupnya aja saya bawa uang, kebanyakan saya menggunakan kartu debit atau mbanking

Lebih simpel ya mba Dy

Sistem pembayaran cashless sudah jadi habit ya sekarang. Ya emang bener sih, gpp ketinggalan dompet, asal jangan ketinggalan hape. Minimal bisa ngapa-ngapain dengan pembayaran cashless Gini. Aku juga lebih suka cashless sih, lebih praktis dan nggak Ribet.

Sama mba..saya udah jarang bawa dompet hehe

Di era digital sekarang teknologi lumayan diunggulkan titik apalagi sekarang transaksi lebih mudah dan efektif melalui digital dan internet. Aku pribadi yang lebih nyaman dan menyukai menggunakan e-money atau dompet digital. Karena lebih praktis dan gampang.

setuju banget Vin

Saya sennag dengn kemajuan teknologi dalam pembayaran begini, Jadi nggak perlu bawa uang tunai banyak-banyak. Saya sering pakainya QRIS. kadang-kadang saja pakai debit card. Saya semakin berharap kalau belanja di pasar atau parkir-parkir di pasar juga sudah pakai QRIS ini, jadi gak bawa uan tunai saat belanja.

sama mba Wiwid..saya juga lebih sering pakai QRIS

Sistem cashless ini sangat membantu sekali buat aku yang mageran ambil duit tunai dan pegang tunai dalam nominal yang banyak. Bayar apapun jadi sesuai dengan nominal tertera, ga ada alasan kasirnya untuk bilang g ada receh. Cuma harus mulai nahan diri kalau belanja online kalau tau cashless banyak, suka kebablasan hahahaha

nah ini ujiannya ya mba..tahan diri